Matlab期末大作业(代码纯享版)

文章地址:https://caoyongzhuo.cn/archives/902

备用地址:https://cloud.tencent.com/developer/article/2200692

代码如下:

%% 初始操作

cd 'F:\MATLAB\已恢复\本地磁盘(E)\caoyongzhuo\test2022_2\test2022_2' % 切换工作目录

ls % 列出当目录文件以确保工作路径选择正确

clc;

clear;

%% 第一问

clc;

clear;

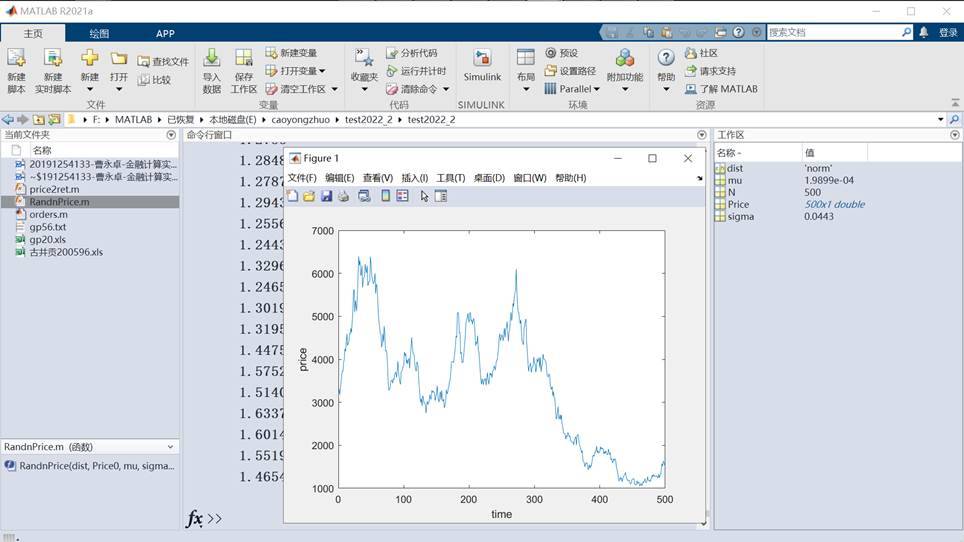

Price = 3080; % 上证A股综合指数价格

mu = 1.051^(1/250)-1; % 上证A股综合指数平均收益率

sigma = 0.7/sqrt(250); % 上证A股综合指数标准差

N = 250*2; % 依据上课作业文件,我们可知一年的交易日为250天,两年极为250*2

dist = 'norm'; % 确定随机的模式(正态分布)

Price = RandnPrice(dist,Price,mu,sigma,N); % 上证A股综合指数预测价格

plot(Price(:,1)); % 行列转换

xlabel('time');

ylabel('price');

%% 第二问

clear % 清楚workspace中的数据文件

clc % 清楚窗口中的所有代码

% 设置时间序列数据

ftsdatas = ascii2fts('data.txt',2,2) % 设置时间序列数据

save ftsdatas.mat %将时间序列数据的mat文件保存在工作目录下

% MACD指标

% 绘制收盘价

load ftsdatas.mat

macdc = macd(ftsdatas)

plot(macdc)

% 绘制开盘价

macdo = macd(ftsdatas,'open')

plot(macdo)

% 威廉指标

wms = willpctr(ftsdatas)

plot(wms) % 绘制wms图像

hold on % 保持绘图窗口保持不变

plot(wms.dates,-80*ones(1,length(wms)),'color',[0.5 0 0],'linewidth',3) % 绘制的是横轴为时间,纵轴为一列,wms长度行的线条

plot(wms.dates,-20*ones(1,length(wms)),'color',[0 0.5 0],'linewidth',3)

hold off %关闭绘图窗口

% RSI技术指标

load ftsdatas.mat

rsi = rsindex(ftsdatas)

plot(rsi)

hold on

plot(rsi.dates,30*ones(1,length(rsi)),'color',[0.5 0 0],'linewidth',2) % 绘制的是横轴为时间,纵轴为一列,rsi长度行的线条

plot(rsi.dates,30*ones(1,length(rsi)),'color',[0 0.5 0],'linewidth',2)

hold off

% OBV指数

load ftsdatas.mat %% 从本地mat文件中调用数据

obv = onbalvol(ftsdatas) %%% 从workspace中调用数据

plot(obv)

% 绘制candle图

load ftsdatas.mat;

candle(ftsdatas)

% 绘制合并图

load ftsdatas.mat;

subplot(2,2,4)

candle(ftsdatas) %%绘制candle图

subplot(2,2,3)

plot(willpctr(ftsdatas))

subplot(2,2,1)

plot(macd(ftsdatas))

subplot(2,2,2)

rsi = rsindex(ftsdatas)

plot(rsi)

hold on

plot(rsi.dates,30*ones(1,length(rsi)),'color',[0.5 0 0],'linewidth',2) % 绘制的是横轴为时间,纵轴为一列,rsi长度行的线条

plot(rsi.dates,30*ones(1,length(rsi)),'color',[0 0.5 0],'linewidth',2)

hold off

%% 第三问

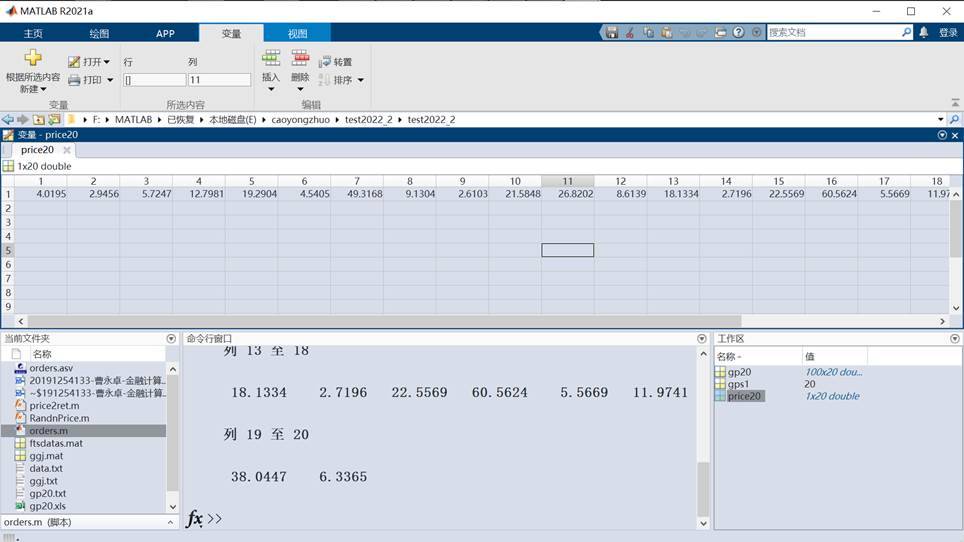

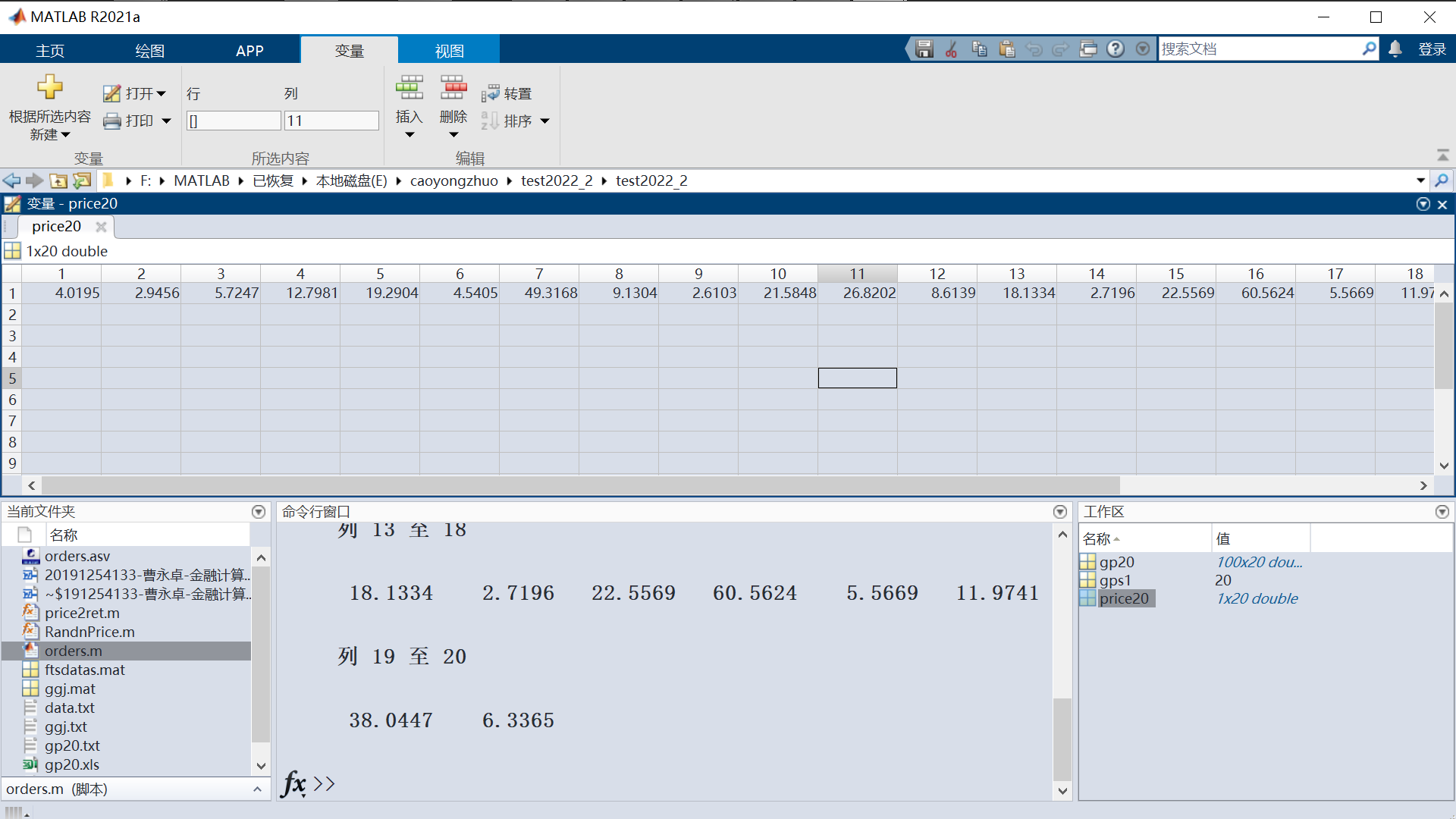

%存放20股票的100天的收盘价

clc

clear

load gp20.txt

gps1=20

%%1﹣计算期望收益

price20 = mean(gp20)

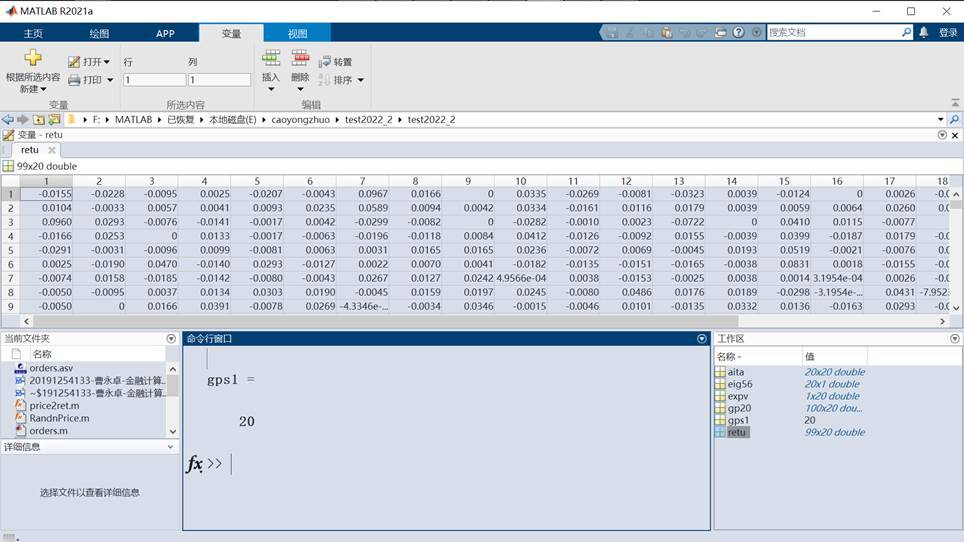

%%2﹣计算收益率矩阵

retu =price2ret(gp20);

%%3﹣计算期望收益

expv = mean(retu);

%%%4﹣计算协方差矩阵% aita( X , Y )= sigama ( Xi - X )( Yi - Y ) Pi

aita = cov ( retu );

eig56= eig ( aita );

%协方差矩阵非半正定,进行修正

aita = aita+eye (gps1,gps1)*0.00001;%若非半正定,加很小的数使其为半正定矩阵

%% 第四问

clc

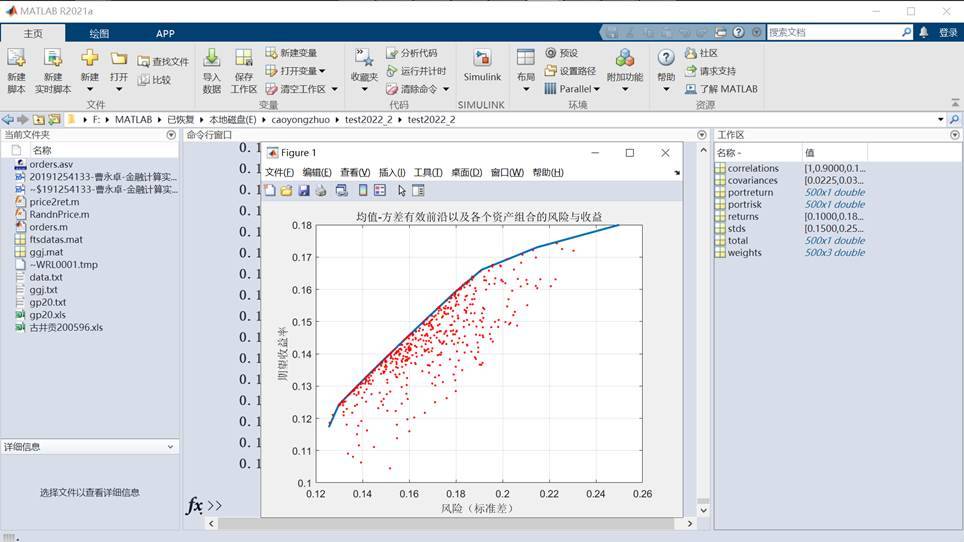

clear %三个资产的投资选择问题

returns=[0.1 0.18 0.15] % 期望收益向量

stds=[0.15 0.25 0.2] %标准差-表示每个资产的波动性

correlations=[1 0.9 0.1;0.9 1 0.4;0.1 0.4 1] %相关系数-对称矩阵

covariances=corr2cov(stds,correlations) %计算协方差矩阵

portopt(returns,covariances,10) %选择10个点

hold on

rand('state',0)

weights=rand(500,3)

total=sum(weights,2) %weights矩阵的行相加

weights(:,1)=weights(:,1)./total %对权重做标准化处理

weights(:,2)=weights(:,2)./total

weights(:,3)=weights(:,3)./total

[portrisk,portreturn]=portstats(returns,covariances,weights)

plot(portrisk,portreturn,'.r')

title('均值-方差有效前沿以及各个资产组合的风险与收益')

xlabel('风险(标准差)')

ylabel('期望收益率')

hold off

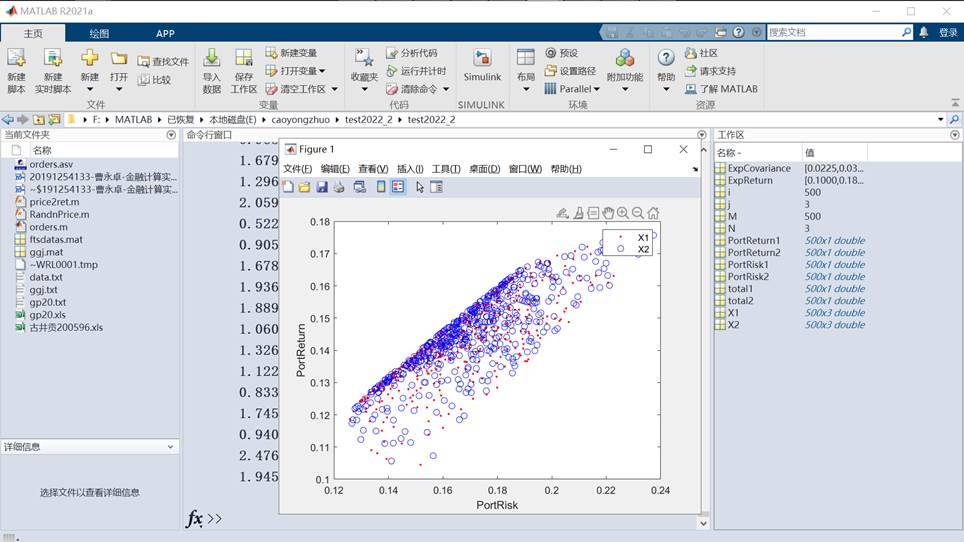

clc

clear

rand('state',0)

figure

% RandSumOneTest

M=500;

N=3;

% method=1;

% X1=RandSumOne(M,N,method);

X1=rand(M,N)

total1=sum(X1,2) % 按行求和

for i=1:N % 比例 标准化,变成了权重矩阵

X1(:,i)=X1(:,i)./total1;

end

X2=rand(M,N)

total2=sum(X2,2)

for j=1:N

X2(:,j)=X2(:,j)./total2;

end

% method=2;

% X2=RandSumOne(M,N,method);

%预期收益率向量

ExpReturn = [0.1 0.18 0.15];

%协方差矩阵

ExpCovariance = [0.0225000000000000,0.0337500000000000,0.00300000000000000

0.0337500000000000,0.0625000000000000,0.0200000000000000

0.00300000000000000,0.0200000000000000,0.0400000000000000];

%变量初始化

PortRisk1=zeros(M,1);

PortReturn1=zeros(M,1);

PortRisk2=zeros(M,1);

PortReturn2=zeros(M,1);

for i=1:M

[PortRisk1(i), PortReturn1(i)] = portstats(ExpReturn, ExpCovariance,X1(i,:));

[PortRisk2(i), PortReturn2(i)] = portstats(ExpReturn, ExpCovariance,X2(i,:));

end

plot(PortRisk1, PortReturn1,'r.')

hold on

plot(PortRisk2, PortReturn2,'bo')

xlabel('PortRisk')

ylabel('PortReturn')

legend('X1','X2')