计量经济学课程论文踩坑日记

一、软件、环境及数据

- 软件为Stata14便携版

- 系统环境为Win10

- 数据文件结构如下

code region year FDI time policy_year hsr ...

//由于课程还未完结,所以不交代完整数据结构(不影响此文阅读)二、作业踩坑合集

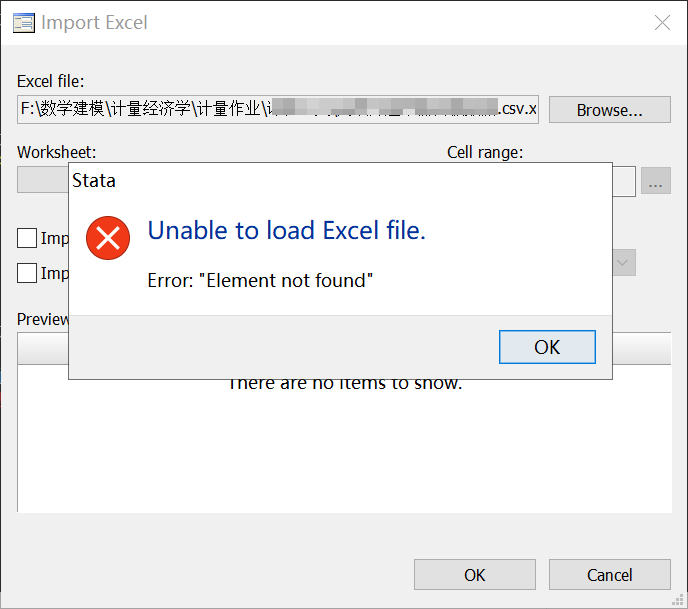

(一)数据导入失败

使用 import excel xxx.xlsx 命令以后报错

//报错内容 element not find一开始以为是命令使用错误,然后使用Stata自带的工具进行导入,依旧如下报错。

错误原因:

excel数据表使用了过多的计算函数,如SUM,AVG等,如果有跨表连接,也会报错。

解决办法:

新建一张工作簿,将原工作表复制,选择“仅文字黏贴”进新的工作簿,在Stata中导入新的工作簿。问题解决成功。

(二)安装命令失败

ssc install xxx

//命令报错 xxx not find at ssc错误原因:

ssc库中缺少这样的命令,类似于Python自身库没有request库一样,需要我们在线检索安装。

解决办法:

findit xxx

//输入如上命令 xxx替换为要安装的命令

//然后按照下面的图执行

(三)设置面板数据报错

错误原因:

我购买的数据里有重复记录值,所以删除重复值即可。

解决办法:

duplicates report个体 年份//检查个体年份是否能唯一识别

duplicates example个体 年份//举例子看哪里数据重复

duplicates drop个体 年份,force //强制删除重 复数据

tsset 个体年份

//再次设置面板数据

xtdes

//查看数据.

//例如我自己的数据

duplicates report FDI year/检查个体年份是否能唯一识别

duplicates example FDI year//举例子看哪里数据重复

duplicates drop FDI year,force //强制删除重 复数据

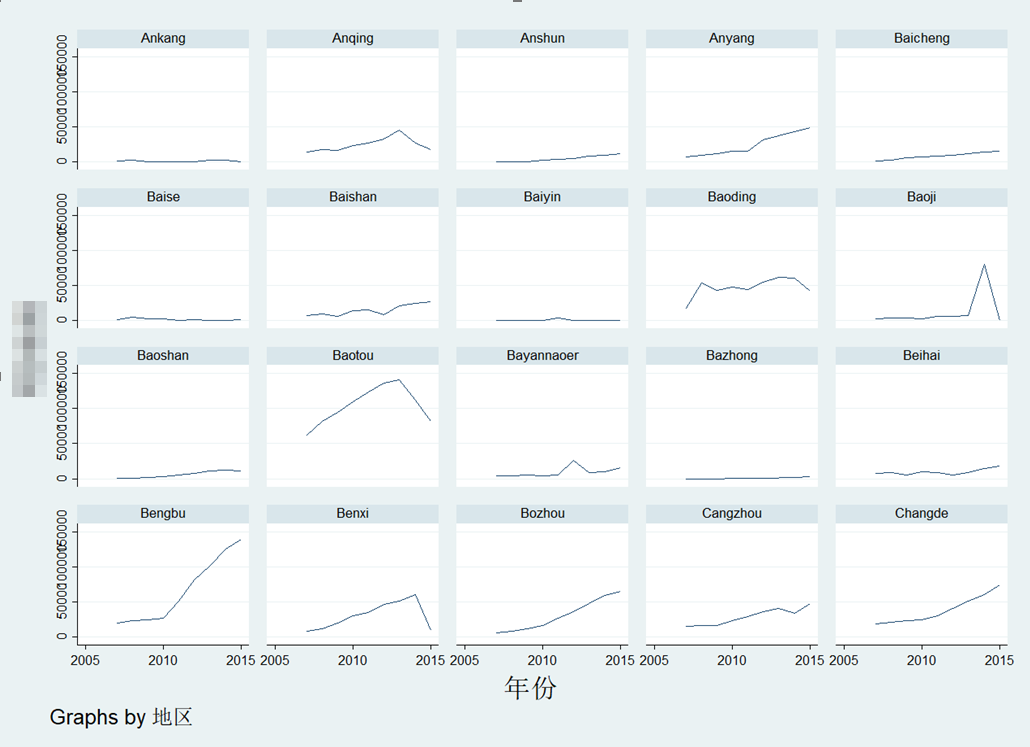

tsset 个体年份(四)绘制趋势图天坑

- 设定面板的时候保持"地区变量"在前,"时间变量"在后

- 查看自己“地区变量”大致有多少个,如23个省

- 如果"地区变量"超越30个且数据量高达三四万,那么建议你看看自己的电脑配置带不带的动

//如果出现以下报错,说明Stata炸了

错误原因:

数据量太大,并且"地区变量"过多,计算过载(反正我是这么理解的)

解决办法:

//框定特定地区来绘图

*例如:使用20个城市绘制时间趋势图*

xtline FDI if region=="Anqing" | region=="Ankang" | region=="Anshun" | region=="Anyang" | region=="Baicheng" | region=="Baicheng" | region=="Baise" | region=="Baishan" | region=="Baiyin" | region=="Baoding" | region=="Baoji" | region=="Baoshan" | region=="Baotou" | region=="Bayannaoer" | region=="Bazhong" | region=="Beihai" | region=="Bengbu" | region=="Benxi" | region=="Bozhou" | region=="Cangzhou" | region=="Changde" 过载效果

正常效果

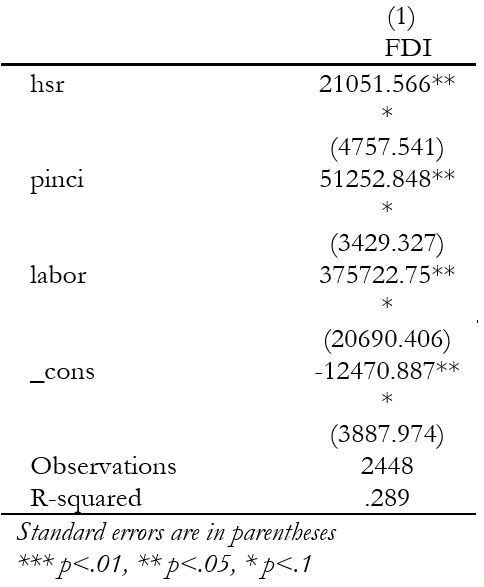

(五)输出回归结果问题

因为要做混合,固定效应,随机效应等多个回归,所以如果每次都使用outreg2输出一次,然后再将结果合并在一起,那么未免有点浪费时间和精力,所以我推荐使用asdoc命令来输出回归结果,非常强大。

outreg2命令输出结果演示

reg FDI hsr pinci labor

est store model2

outreg2[model2] using tab02,word replace se tdec(3) bdec(3)asdoc命令输出结果演示

asdoc reg FDI hsr pinci labor, nest replace

//就这一行!

//是不是很简洁!回归结果:

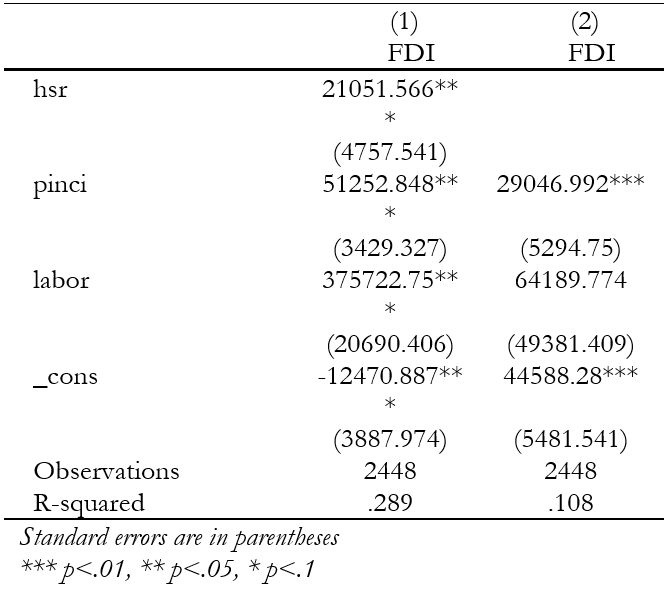

asdoc其他命令详述及演示

- 竖向追加回归结果

asdoc xtreg FDI hsr pinci labor,fe r nest append

//追加个体固定回归效应(聚类标准误)回归结果:

- 横向放置回归表格

asdoc reg FDI hsr pinci labor, replace wide回归结果:

- 横向追加回归结果

asdoc xtreg FDI hsr pinci labor,fe r wide回归结果:

(六)截面数据设置面板数据

今天金融工程课上手写的,反正我听不懂,就手写了这个教程。(字很丑还写歪了,凑合看看吧。)

三、后续有待补充...

关于自回归和异方差的坑回头再说吧,我好累,睡一会学专业课了,感觉考研要BBQ了/(ㄒoㄒ)/~~